从仿制到创新,中国创新药研发时代开启

“随着未来投入加大以及行业政策的完善,中国本土创新药研发也会有新的提升,更多First-in-class的药物将会诞生。”

- 文章简介.

创新药,也称为原研药,是一个相对于仿制药的概念,指的是从机理开始源头研发,具有自主知识产权,具备完整充分的安全性有效性数据作为上市依据,首次获准上市的药物。据统计,2021年全球及中国创新药物市场规模达9787亿美元,同比增长5.00%。

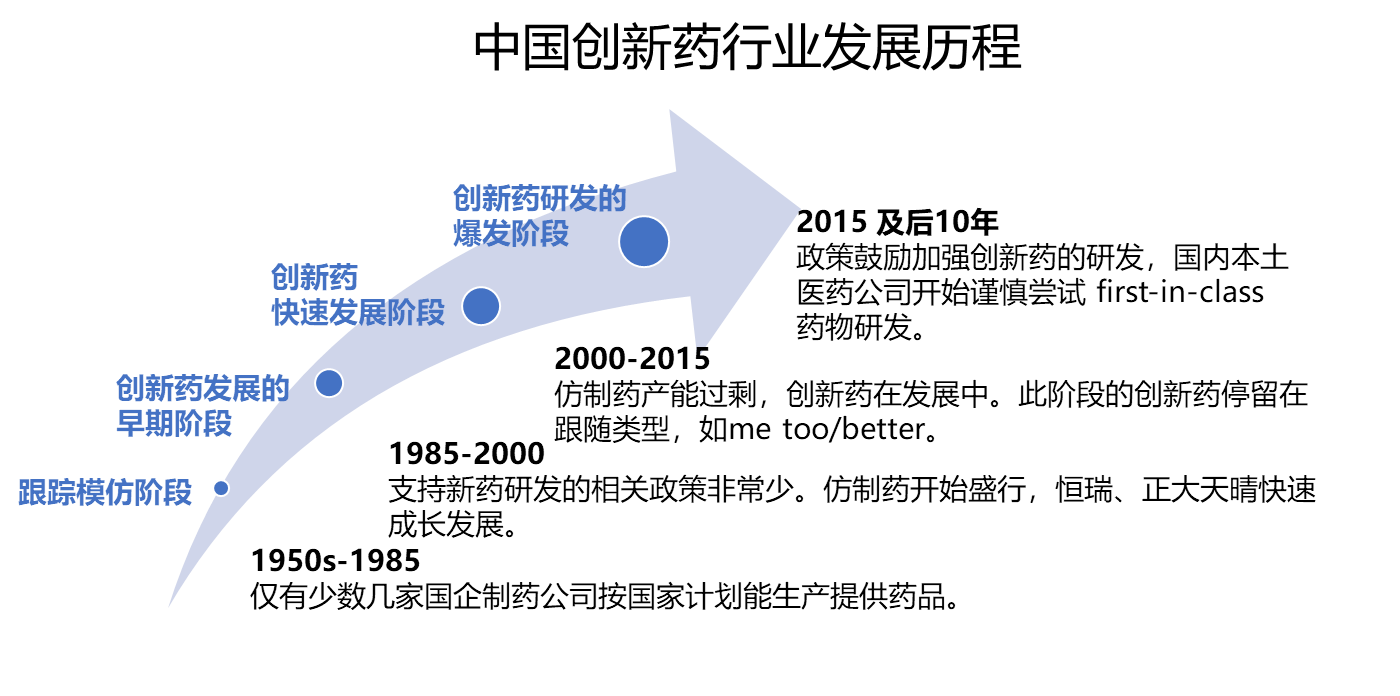

回顾中国创新药行业的发展历程,从最开始的计划经济下的药品供给不足,到90年代开始仿制药发展,再到2000-2015年创新药行业开始发展,me too/better 药物研发不断开展,现今,创新药行业开启了新篇章。国内本土制药公司开始尝试FIC(First-in-class)的药物开发。

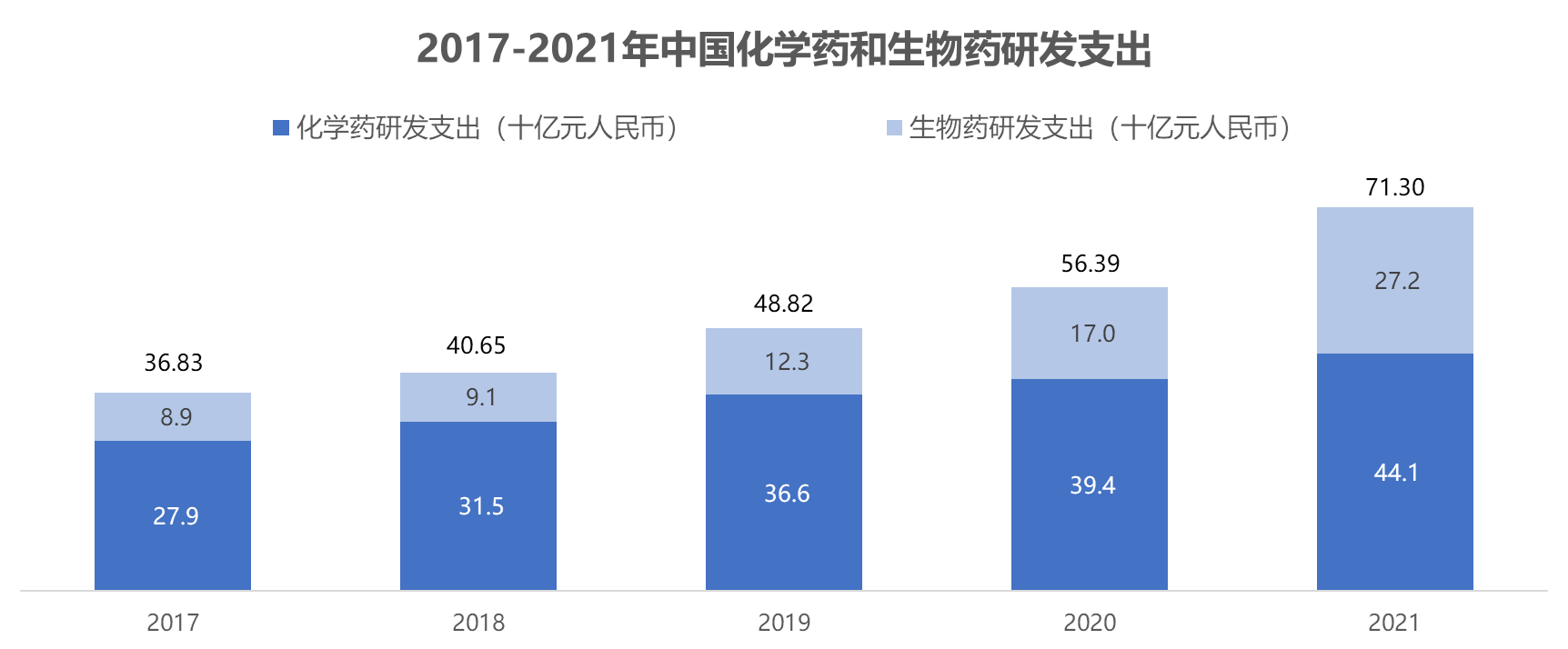

来源:公开资料,高里咨询分析

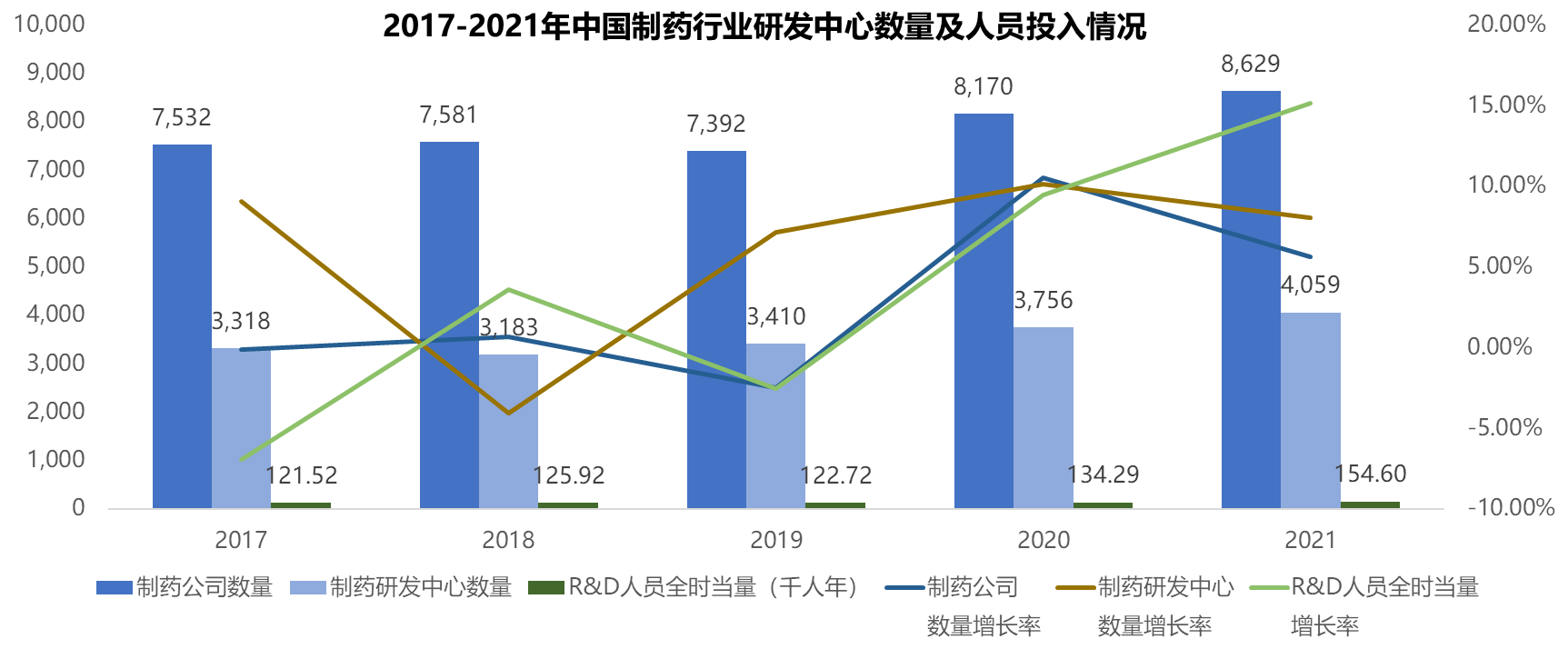

在过去5年,中国医药行业保持着稳定发展,制药公司从2017年的7,532家增长到了2021年的8,629家,尽管平均增长率约3%,但经历疫情仍能保持稳步增长已属不易。制药研发中心数量年均增长率在6%左右,要高于制药公司数量的增加。值得注意的是,制药行业的R&D人员全时当量(千人年)从过去的12万人年~13万人年的水平,在2021年的时候上升至15万人年的水平。充分反映了制药研发正加大人员的投入。

来源:中国统计年鉴,高里咨询分析

除了人员投入的增加,过去5年中国医药研发支出保持了年均18%的增长,2021年达到了713亿元人民币,是5年前的2倍。其中,生物制药的研发支出的年增长率超过了30%,尽管目前研发支出总额仍低于化学制药,但在整体研发支出的比例从2017年的24%上升到2021年的38%。生物医药行业已从发展初期迈入快速发展阶段。受一系列政策支持的驱动以及基因编辑和细胞工程等创新生物技术带来的革命性改变,生物医药行业步入快速发展的轨道。

来源:中国统计年鉴,高里咨询分析

生物药的蓬勃发展,首先,得益于国家相关鼓励政策的推动,如开通创新药审评绿色通道、接受境外临床试验数据、加快医保支付准入以及提供更灵活的融资途径,全方位加速优质生物药上市,惠及百姓。其次,生物科技产业在技术进步和需求增长的双向驱动下,迎来了发展新阶段。再次,资本市场的助力,为尚未盈利的生物医药科技公司提供不断创新、深耕研发的机会。2018年4月30日香港交易所(以下简称港交所)推出《上市规则》第18A章(以下简称18A),允许未盈利的生物科技企业上市。如百济、信达、君实等生物医药公司都受益于18A。

尽管中国创新药的研发迎来快速发展的势头,但在First-in-class药物的研发上,尚处于早期阶段。据统计,2010~2020年美国FDA、欧盟EMA(European Medicines Agency)、日本PMDA(Pharmaceuticals and Medical Devices Agency)和中国NMPA批准上市的“First-in-class”新药数量总和为185个,即,美国131个(占比70.8%),欧盟32个(占比17.3%),日本16个(占比8.7%),中国6个(占比3.2%)。

在一项针对国内创新药研发领先的公司的研究项目,高里咨询深入研究了药物发现、临床前研究阶段,并对10家药企进行了调研,研究发现:

受调研的公司普遍将Me too/me better药物作为公司研发的主要重点,平均占总研发投入的44%;

整体而言,在药物发现和临床前阶段,化药对CRO的投入占比为3%~15%, 生物药对CRO的投入占比为10%~30%

大部分受访企业都表示放弃Me Too,转而追求Me Better,部分公司并不认同人们把未经临床验证的药物称为Me Better。

针对First-in-class药物的早期研发(药物发现和临床前)平均只占每家企业总投入的5%以下;

由于企业对新药研发的风险持谨慎态度,因此更愿意在这一领域进行谨慎的探索。

中国药企试图从仿制药转向创新药的研发,在这一转变中,本土企业面临的挑战除了集中化、同质化的竞争,在研发投入上和国际水平还存在一定差距。随着未来投入加大以及行业政策的完善,中国本土创新药研发也会有新的提升,更多First-in-class的药物将会诞生。

关于项目研究更多信息,请联系: sherryli@golyco.com

高里咨询提供医疗行业相关研究:

市场进入与分析

行业竞争格局与情报

新产品/服务市场机会研究

医疗行业信息化、数字化研究

用户反馈与需求研究等等