中国非织造布市场分析

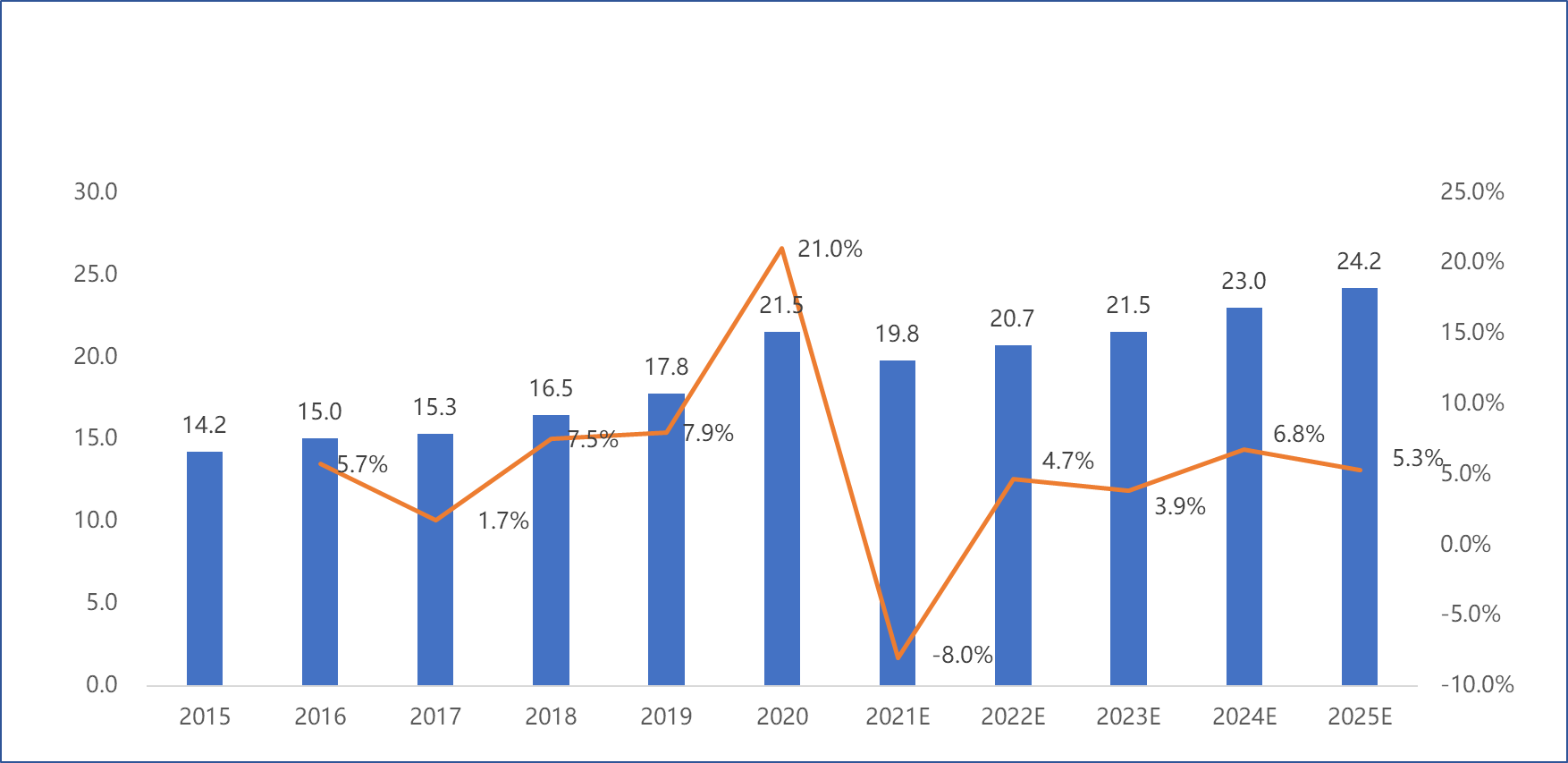

“根据中国非织造布和产业用纺织品协会的数据,2023年中国非织造布的总市场规模估计为215亿美元,与2019年相比增长率为21.5%,预计2025年将达到242亿美元。”

- 文章简介.

非织造布行业是产业用纺织品下属的细分行业。我国国家标准GB/T 5709——1997《纺织品 非织造布 术语》对非织造布的定义是:定向或随机排列的纤维,通过摩擦、抱合、或粘合,或者这些方法的组合而相互结合制成的片状物、纤网或絮垫,不包括纸、机织物、针织物、簇绒织物以及湿法缩绒的毡制品。在发展过程中非织造布逐步演化出纺粘、针刺、水刺、化学粘合、热粘合、气流成网、湿法、熔喷等多种工艺。近年来,非织造布行业在中国发展迅猛,我国已成为全球最大的非织造布生产国与消费国。

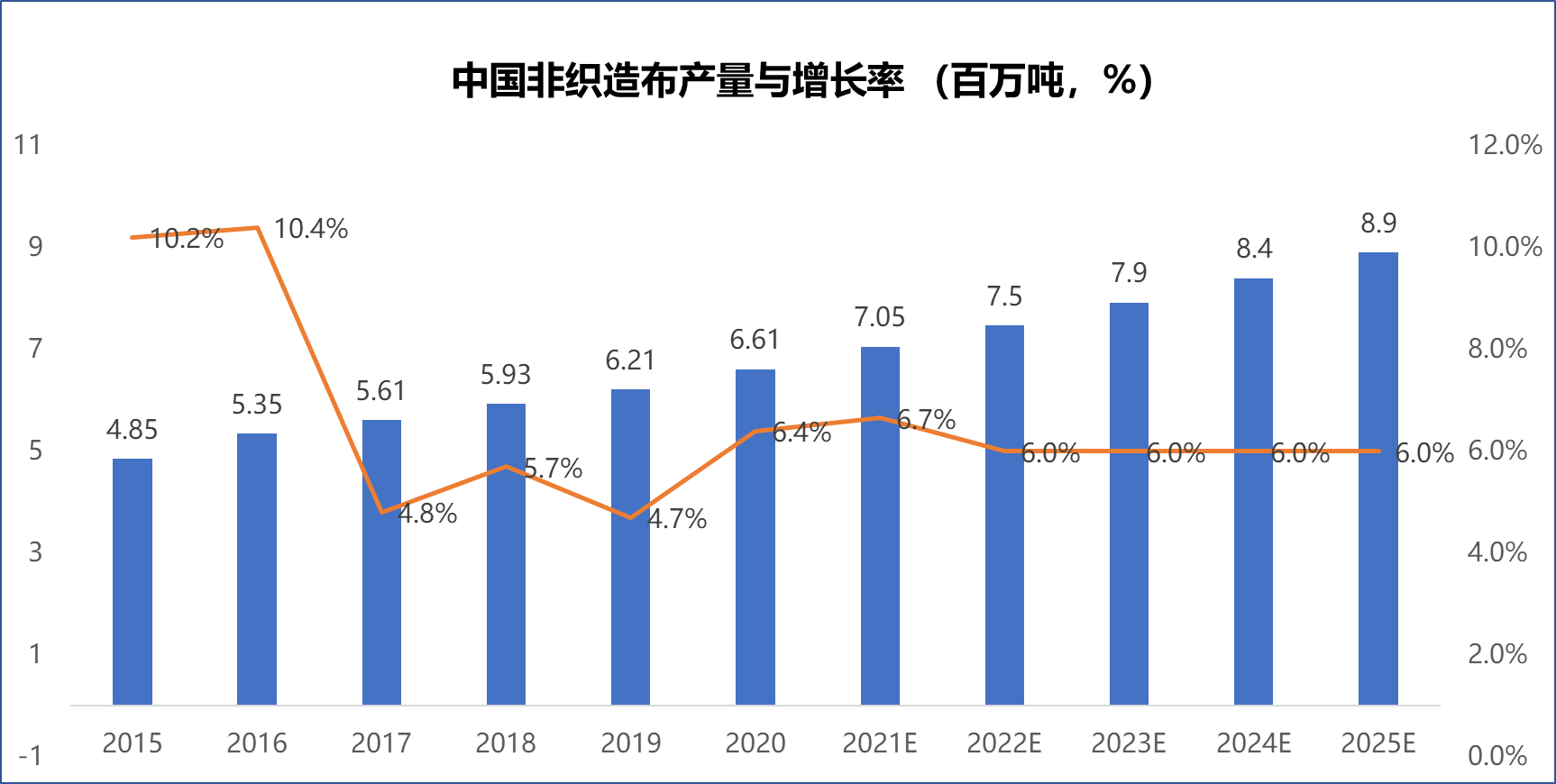

2020年中国非织造布产量约为661万吨,其中纺粘和针刺非织造布分别占50%和23%。2020年我国疫情爆发,对口罩、卫生帽、绷带、病床床单等医疗卫生用品的需求大幅增加,下游医疗卫生用品需求的爆发,推动了作为原材料非织造布每吨单价的大幅走高,2020年非织造布每吨平均单价由2019年的15318元增至20279元,市场规模得到快速增长。

来源:公开资料,高里咨询整理分析

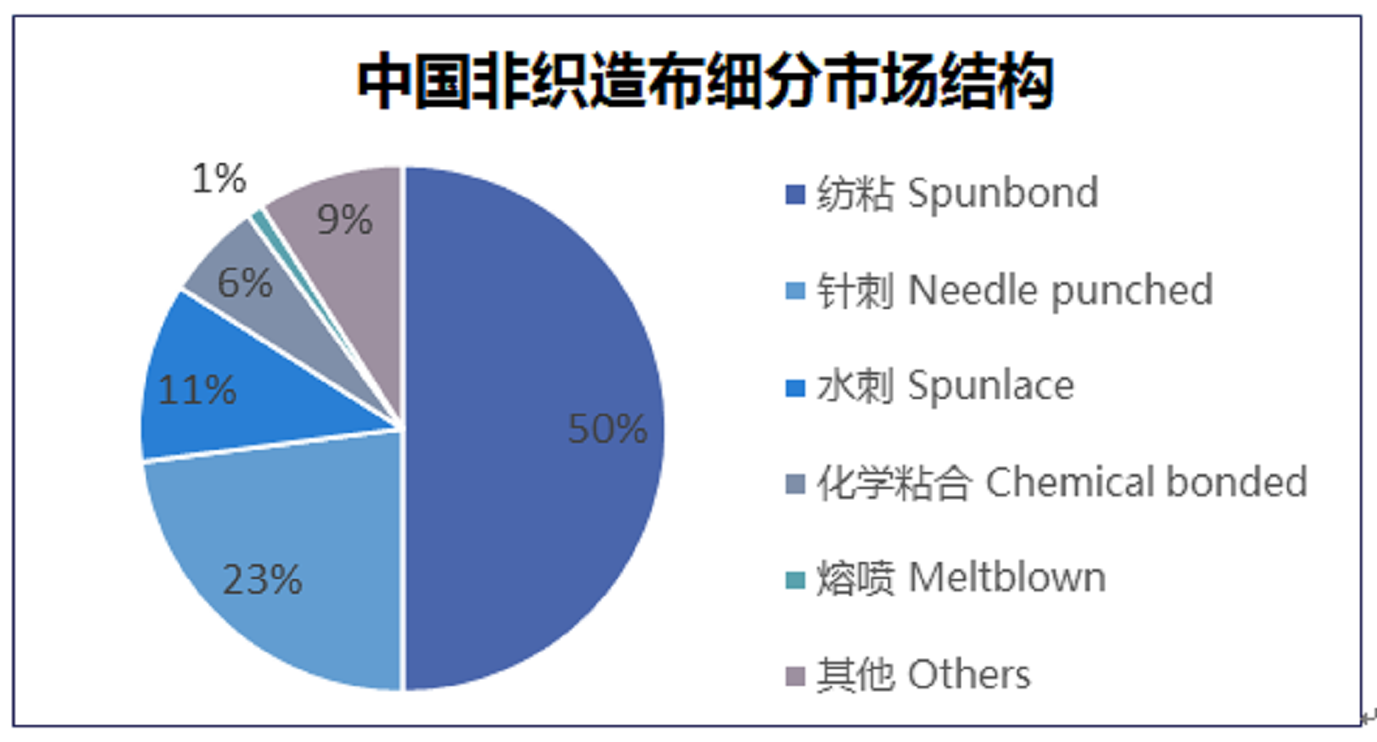

中国的非织造布细分市场中,纺粘占据了50%的市场份额,其次是针刺和水刺。纺粘无纺布作为非织造布行业发展最为成熟的生产工艺,下游应用极为广泛,涵盖医疗用品、卫生用品、旅游用品、农业用、建筑防水用等诸多领域。

来源:金春招股说明书,高里咨询整理分析

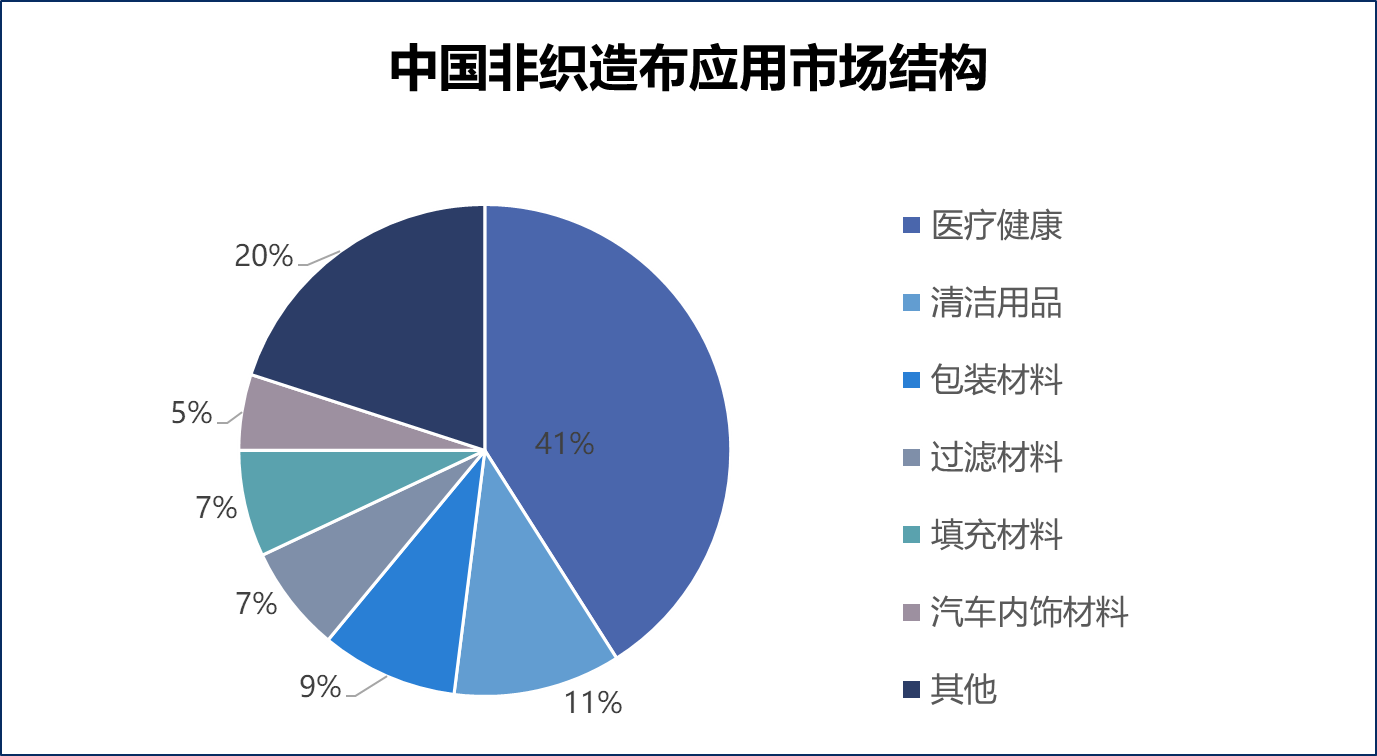

我国无纺布下游应用主要为健康、清洁材料、包装材料、过滤材料、汽车内饰等,其中健康用品是无纺布最大的应用领域,占比41%。从2015年到2020年,中国医疗健康行业使用的无纺布市场规模呈现逐年增长的趋势。由于使用成本较高,我国一次性防护无纺布产品的使用比例远低于发达国家水平。 短期疫情增加了需求,长期来看,随着消费者行为的改变,更加注重个人卫生,医用无纺布的消费有望持续增长,带动更多生产企业的快速发展。

来源:中国产业用纺织品行业协会,高里咨询分析

根据中国非织造布和产业用纺织品协会的数据,2023年中国非织造布的总市场规模估计为215亿美元,与2019年相比增长率为21.5%,预计2025年将达到242亿美元。

来源:中国产业用纺织品行业协会,高里咨询分析

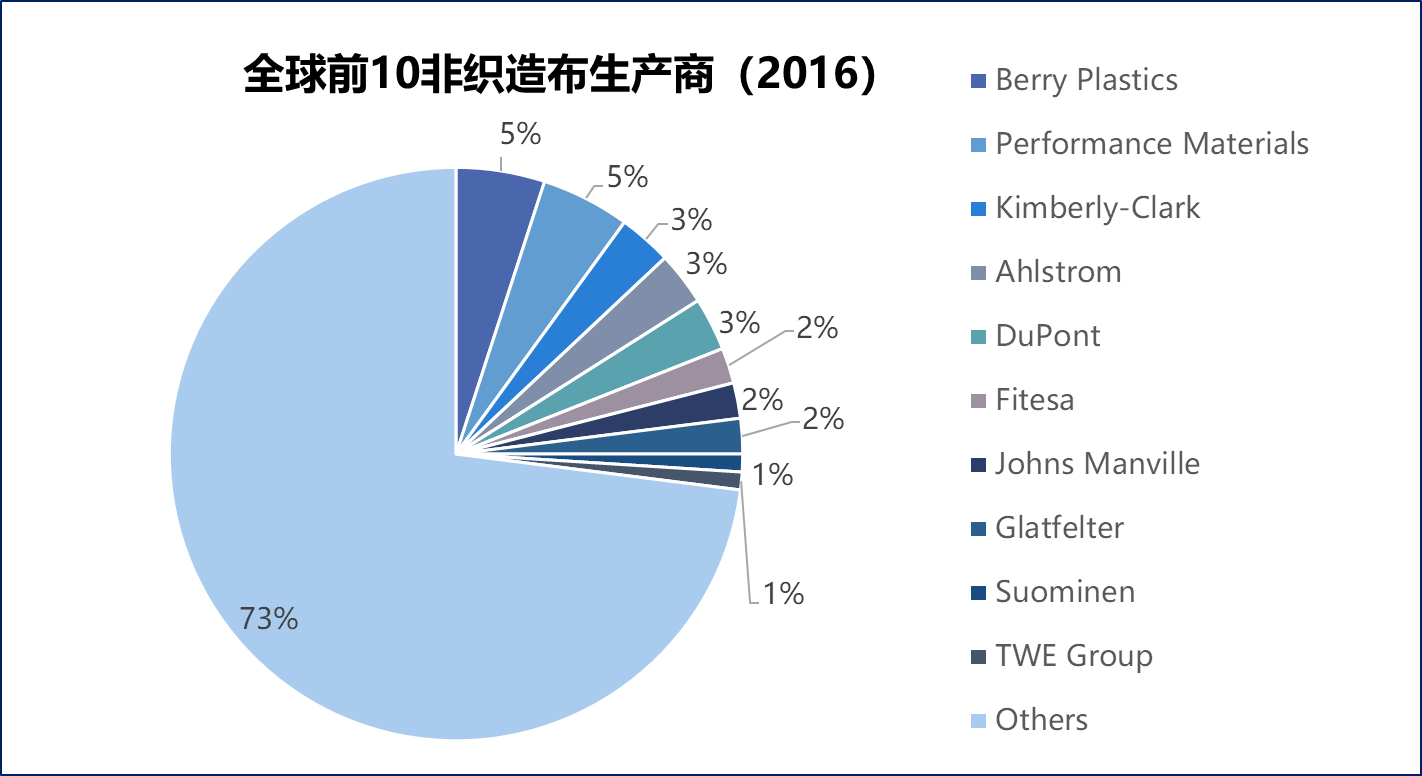

从2015年到2019年,中国无纺布制造商的数量翻了一番,但总利润从14亿美元下降到12亿美元。全球前10大无纺布生产商收入占比27%,而中国排名第一的生产商-金三发在全球仅排名第14位。

来源:公开资料,高里咨询整理分析

来源:高里咨询

在非织造布行业,高里咨询为业内知名公司提供了商业尽调及投资可行性分析。高里咨询还可以就行业内新产品市场进入提供机会与可行性分析,行业竞争格局与情报、行业技术发展、用户反馈与需求研究等等。更多详情,可联系:sherryli@golyco.com